Dopo mesi di rialzi dei tassi e mutui variabili al limite della sostenibilità, la stretta finale della

Banca centrale europea di questo fine 2022 è un “regalo di Natale”, seppur da tempo atteso, che

la Bce fa ai cittadini europei e traccia un passaggio importante per confermare – nel brevissimo

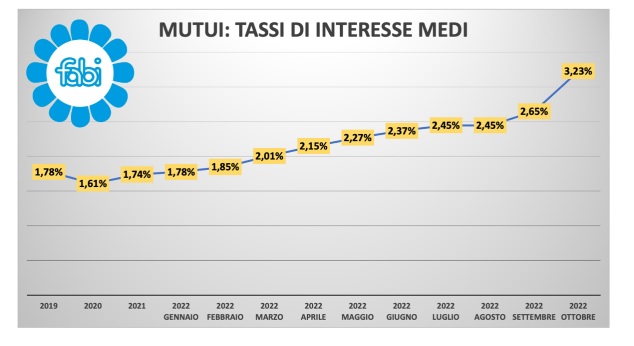

periodo – la traiettoria del costo dei prestiti verso il 6%. Se i tassi medi si sono attestati, nel mese

di ottobre, attorno a quota 3,2%, quando il costo del denaro era al 2%, sul mercato alcuni

intermediari propongono, già oggi, mutui con interessi superiori al 5%. Con il costo del denaro

aumentato di mezzo punto percentuale al 2,5%, l’orizzonte del 6% appare sempre più vicino.

Nonostante non rappresenti uno shock per i consumatori, già in frenata con le spese e penalizzati

da inflazione e bassa crescita, la mossa della Banca centrale europea rappresenta non solo il

pretesto per far meno ricorso al credito, ma anche la probabile causa di rimborsi sempre più

difficili.

Non basterà infatti alle banche avvantaggiarsi del rialzo dei tassi e ampliare l’offerta di

prodotti finanziari diversi dai mutui perché il destino di chi non fa in tempo a siglare una surroga

o a rimborsare parzialmente il mutuo già in essere, è già segnato e si andrà a sommare all’ombra

che incombe da mesi sui salari reali e sulle rate già in aumento di chi deve ripagare i propri debiti.

Il costo più che quadruplicato dei mutui continua, infatti, a intimorire famiglie e imprese da mesi,

e, se la loro capacità finanziaria continua a essere sotto stress, le inevitabili ricadute su rate e

nuovi prestiti non faranno che aumentare e indurre a ridisegnare i comportamenti di famiglie e

imprese, innescando una condizione di insostenibilità che nuocerà non solo ai cittadini, ma a tutto

il sistema. «La decisione della Banca centrale europea farà alzare i tassi di interesse sui mutui alle

famiglie, ad eccezione di quelli a tasso fisso, già contratti con le banche. Le famiglie italiane,

comunque, non devono rinunciare al sogno della vita, l’acquisto della casa, perché quando i tassi

d’interesse caleranno e diventeranno più favorevoli, sarà possibile estinguere il vecchio mutuo con

uno nuovo più vantaggioso. Per i giovani che vogliono acquistare casa è indispensabile che il governo

rafforzi economicamente il Fondo statale di garanzia» commenta il segretario generale della Fabi,

Lando Maria Sileoni.

I dati sui prestiti di fine anno confermano i timori di tutti degli ultimi mesi e preoccupano tanto le famiglie,

costrette a rinviare prima o poi l’acquisto di una casa, quanto le imprese, che perseverano nel soffrire il

peso di un costo del debito che potrebbe diventare quasi insostenibile nel breve periodo. Nel corso

dell’ultimo quinquennio, i mutui ipotecari sono risaliti di ben 46,1 miliardi (+12,2%) da 379,1 miliardi a

425,2 miliardi, il credito al consumo di 11,9 miliardi (+11,7%) da 102,5 miliardi a 114,4 miliardi mentre

gli altri finanziamenti sono calati di 4,1 miliardi (-2,9%) da 144,7 miliardi a 140,5 miliardi. Per quanto

riguarda le imprese, nello stesso periodo si è registrato una riduzione complessiva dei finanziamenti a

due cifre e pari a 11,4 miliardi (1,7%) passando da 678,5 miliardi a 667 miliardi: tale decremento ha

17 DICEMBRE 2022 3

riguardato principalmente la componente dei prestiti di breve periodo per 65,8 miliardi (-30,3%),

riduzione che non ha compensato la crescita registrata sul versante dei prestiti oltre i 5 anni, aumentati

di 59,39 miliardi (19,9%). Sul versante dei prestiti a medio termine (fino a 5 anni), la riduzione è stata più

contenuta ma ha comportato comunque una contrazione di ben 4,9 miliardi (-3,0%). Dal 2018 a ottobre

2022, il credito alle famiglie è aumentato di 54 miliardi, con un aumento dell’8,6% che ha portato lo stock

da 626,2 miliardi a 680,2 miliardi. Le maggiori accelerazioni sono state conseguite nei comparti mutui

prima casa e prestiti al consumo mentre un calo -seppur contenuto -si è concentrato nel comparto “altri

finanziamenti”.

Nei primi 10 mesi dell’anno in corso, i finanziamenti delle banche alle famiglie sono cresciuti in media

del 2,6%, contro un 1% di aumento dei prestiti alle imprese. Sebbene l’incremento complessivo sia un

segnale di tenuta del sistema dei finanziamenti, l’analisi degli ultimi dati disponibili mostra segnali di

preoccupazione e tensione, per tutte le categorie, ma con particolare riferimento al sistema produttivo

del Paese che è sull’orlo di un nuovo credit crunch generato dai tassi. In particolare, per quanto concerne

le famiglie, ad ottobre si è registrato un aumento complessivo dei finanziamenti di scarsi 900 milioni, da

663,2 miliardi a gennaio 2022 a 680,3 miliardi a ottobre: tale incremento è stato favorito dal solo rialzo dei

prestiti per acquisto casa per 14,9 miliardi (+3,6%), accompagnata da una modestissima crescita registrata

dei prestiti al consumo, aumentati di 3,6 miliardi. Per le imprese italiane, il calo dei prestiti nei dieci mesi è

evidente in tutte le categorie. Nel solo mese di ottobre è diminuito complessivamente di quasi 10 miliardi,

portando lo stock totale da 660,5 miliardi a 667 miliardi. Nel solo mese di ottobre, i prestiti a breve

scadenza sono diminuiti di ben 5,5 miliardi (-3,5%) da 156,7 miliardi a 151,2 miliardi, mentre i prestiti fino

a 5 anni subiscono una frenata di 1,4 miliardi (-0,9%) da 159 miliardi a 157,7 miliardi. Anche il comparto

dei finanziamenti a lungo termine subisce una battuta d’arresto, con una riduzione di 2,5 miliardi (+0,7%)

da 360,9 miliardi a 358,1 miliardi.