E’ stato un ricco Natale per il fisco italiano. Nei primi 10 mesi di quest’anno, infatti, ha incassato 57 miliardi di euro in più rispetto allo stesso periodo del 2021. Una cifra “spaventosa” che, certamente, è destinata ad aumentare. Con le scadenze fiscali di novembre e di dicembre, infatti, è molto probabile che le maggiori entrate tributarie e contributive riferite al 2022 saliranno ancora di parecchi miliardi. A segnalarlo è l’Ufficio studi della CGIA.

- Extra gettito non dovuto a nuove tasse

Questo extragettito, comunque, non è il frutto di un inasprimento fiscale, ma della combinazione di tre aspetti congiunturali distinti. Il primo da un forte aumento dell’inflazione, che ha fatto salire le imposte indirette; il secondo dal miglioramento economico e occupazionale avvenuto nella prima parte dell’anno, che ha favorito la crescita delle imposte dirette e il terzo dall’introduzione nel biennio 2020-2021 di molte proroghe e sospensioni dei versamenti tributari, agevolazioni che sono state cancellate per il 2022. Oltre a queste tre specificità, va altresì considerato che a partire da marzo di quest’anno le famiglie italiane percepiscono l’assegno unico, misura che ha sostituito le “vecchie” detrazioni per i figli a carico. Questa novità (a parità di condizioni) ha delle evidenti implicazioni sul calcolo della pressione fiscale. Se le detrazioni riducevano l’IRPEF da versare al fisco, la loro abolizione ha incrementato il gettito fiscale complessivo annuo di circa 8,2 miliardi di euro. Ricordiamo che, ora, le risorse per erogare l’assegno unico vengono contabilizzate nel bilancio statale come uscite.

- Mancano tuttavia all’appello quasi 8 miliardi

Con la tassa sugli extraprofitti applicata alle imprese energetiche dal Governo Draghi, nel 2022 l’erario doveva incassare complessivamente 10,5 miliardi di euro. Dopo il saldo del 30 novembre scorso, invece, nelle casse dello Stato sono “arrivati” solo 2,7 miliardi di euro. Pertanto, tra i 57 incassati provvisoriamente in più quest’anno mancano sicuramente all’appello altri 7,8 miliardi di euro. La Corte dei Conti ha cercato di individuare le ragioni di questo flop, segnalando queste criticità, ovvero:

1. l’identificazione dei soggetti a cui si applica il contributo;

2. modalità di determinazione della base imponibile;

3. possibili problemi di costituzionalità del tributo (al riguardo viene richiamata la sentenza n. 10 dell’11 febbraio 2015 avente oggetto la cosiddetta Robin Hood Tax);

4. l’indeducibilità del tributo;

5. la possibile traslazione del contributo sul consumatore finale.

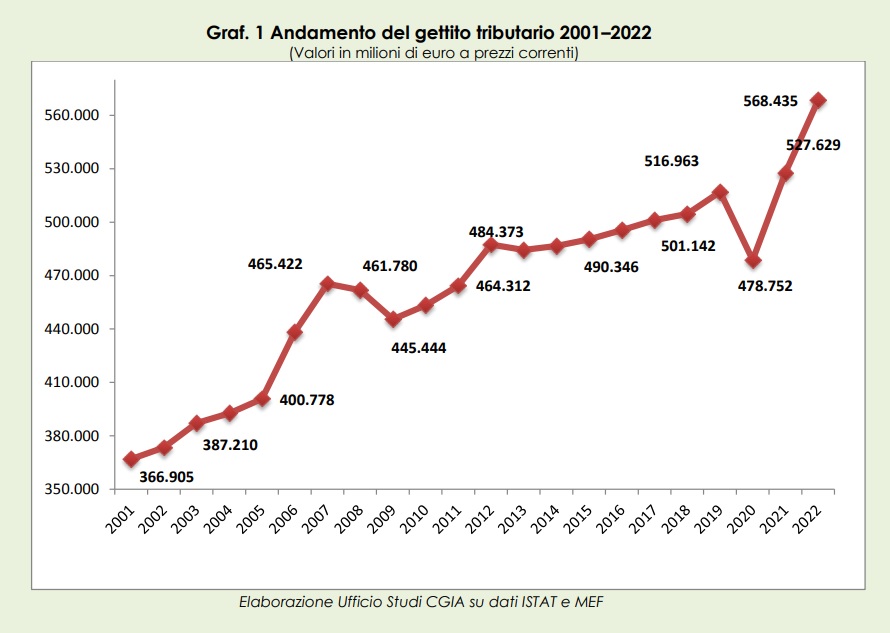

Nel 2022 gettito record da 568,4 miliardi: +52,2% rispetto a 20 anni fa

Secondo gli ultimi dati presentati nella Nota di aggiornamento 2022 (versione rivista e integrata) del 4 novembre scorso, quest’anno il gettito tributario dovrebbe toccare la soglia record di 568,4 miliardi di

euro. Come abbiamo riportato più sopra, questo risultato non è ascrivibile ad un incremento del prelievo fiscale sui contribuenti, ma dall’interazione di una serie di aspetti congiunturali emersi quest’anno. Va tuttavia sottolineato che, rispetto a 20 anni fa, la crescita del gettito tributario è stata del 52,2 per cento; sempre nello stesso periodo, invece, il Pil è salito del 41 per cento e l’inflazione del 42,8 per cento. Dei 568,4 miliardi che l’erario incasserà quest’anno, ammonta a 279,1 miliardi la dimensione economica delle imposte indirette (Iva, imposta di registro, etc.), a 284,4 miliardi le imposte

Nel corso degli anni è costantemente aumentato l’ammontare del gettito tributario; tuttavia nell’interpretare l’entità di tale incremento come crescita del peso del fisco sul contribuente, bisogna anche considerare che parallelamente sono anche cresciute quelle risorse che seppur contabilizzate come spese nella contabilità nazionale concorrono a ridurre l’effettiva pressione tributaria. Sebbene manchi una serie storica dell’entità delle risorse che riducono la pressione fiscale contabilizzate come spese, negli ultimi anni i documenti ministeriali programmatici di finanza pubblica accennano a questo fenomeno. Inoltre nel DEF 2022 si precisa che i dati che emergono dalla contabilità nazionale non sono rappresentativi dell’effettivo carico che grava sul contribuente in quanto le regole statistiche internazionali di contabilità pubblica impongono di contabilizzare alcune agevolazioni fiscali come voci di spesa. Rientrano in tale gruppo di spese ad esempio il trattamento integrativo in busta paga (ex bonus Renzi prima, bonus 100€ dopo), ma anche molti crediti di imposta concessi sia alle imprese che ai privati cittadini che possono essere portati in compensazione delle spese. Si tratta di cifre considerevoli, stimata dal Ministero delle Finanze in 23,1 miliardi di euro per il 2020, in 30,8 miliardi di euro per il 2021 e in 31,8 miliardi per il 2022.